Квалификовани приход

Последња измена: 31. март. 2023.

Водичи за пословање

Водич за пословање - ИТ индустрија

-

Започињање пословања

-

Које опције за започињање бизниса имаш на располагању?

- Које опције за започињање бизниса имаш на располагању?

- Која је форма најприкладнија за степен развоја твог бизниса?

- Шта треба да знаш кад започињеш пословање предузетник–како да знаш који порески модел одговара?

-

Тест самосталности

- Тест самосталности

- Критеријум 1 :Радно време и одмори

- Критеријум 2: Просторије

- Критеријум 3: Стручно усавршавање

- Критеријум 4: Начин ангажовања

- Критеријум 5: Опрема и управљање

- Критеријум 6: Извор прихода

- Критеријум 7: Одговорност и врста посла

- Критеријум 8: Ексклузивни клијент

- Критеријум 9: Трајење ангажмана

- Ко све може бити налогодавац и како се утврђује ко је налогодавац за конкретни правни посао?

- За ДОО – који ти порески модел највише одговара?

- Одлучио си се за форму оснивања – шта су наредни кораци?

- Кораци које треба да предузмеш након оснивања-регистрације

- Шта је добро знати при ангажовању рачуновође?

- Додатна питања везана за Д.О.О.

- Најчешће клаузуле о располагању уделима и решавању озбиљних сукоба?

- Додатни подстицаји за запослене

-

Које опције за започињање бизниса имаш на располагању?

-

Додатне обавезе

- Забрана пушења у затвореном простору

- Обавеза заштите од пожара

- Обавеза плаћања еко таксе

- Обавезе послодаваца са преко 20 запослених у вези са активностима у области запошљаваља особа са инвалидитетом

- Обавеза плаћања фирмарине ако имаш годишњи приход преко 50.000.000 динара

-

Архивирање

- Које су твоје обавезе у вези са чувањем документације у твом пословању?

- На који начин треба да ускладиш своје пословање са обавезама које прописује Закон?

- Како да одредим који је надлежни архив, односно ком архиву треба да предаш документацију?

- Савет: Које информације о пословању треба да прибавим пре израде општих аката?

- Како да одредим у ком временском период треба да чувам документа која настају у мом пословању?

- Инспекцијски надзор над усклађеношћу твог пословања са прописима основне информације

-

Радно право

-

Регулисање односа са лицима које желиш да ангажујеш

- Регулисање односа са лицима које желиш да ангажујеш

-

Заснивање радног односа

-

Уговор о раду на неодређено време

- Уговор о раду

- Минимални стандарди за запослене

- Имаш више од 10 запослених? Које правилнике треба да усвојиш?

- Уговор о раду ван просторија послодавца

-

Уговор о раду на одређено време

- Размишљаш о уговору о раду на одређено време?

- Да ли можеш са истим запосленим да поново закључиш уговор о раду на одређено време након протека рока од две године?

- Како да знаш да ли се твоје потребе могу сматрати пројектом?

- Шта се дешава са уговором о раду на одређено време након истека рока на који је закључен – да ли то значи да престаје по закону?

- Рад са непуним радним временом

-

Уговор о раду на неодређено време

- Уговори ван радног односа

- Како да знаш за коју врсту уговора да се определиш?

- Како регулисати однос са директором у ДОО – уговор о правима и обавезама директора

- Како да регулишеш сопствени статус у друштву ?

-

Додатна питања

- Како плаћаш порезе ако си основао доо, а већ имаш основану предузетничку радњу?

- Како плаћаш порезе ако си регистрован као директор у свом друштву, али си запослен код другог послодавца?

- Заштита поверљивих информација о пословању

- Да ли је довољно да користиш већ постојећи шаблон са интернета за уговоре о поверљивости података?

- Ако је твоје пословање и софтвер који израђујеш заштићен на други начин (правом интелектуалне својине, забраном конкуренције), зашто би закључивао уговор о поверљивости?

- Како да се заштитиш од нелојалне конкуренције?

- Забрана преузимања запослених

-

Престанак радног односа

- Престанак радног односа

- Раскид радног односа на основу отказа од стране послодавца - када је раскид уговора о раду од стране послодавца законит?

- Разлози који се односе на оправдане разлоге које послодавац има за прекид радног односа

- Када ће се сматрати да не постоји правни основ за раскид уговора о раду од стране послодавца?

- Заштита права запосленог у случају незаконитог отказа уговора о раду

- Прекид радног односа престанка радног односа од стране запосленог

-

Регулисање односа са лицима које желиш да ангажујеш

-

Подстицаји

- Подстицаји

-

Подстицаји које можеш да оствариш на основу твог пословања

- Подстицаји које можеш да оствариш на основу твог пословања

- Порески кредит за друштва која улажу у друштва која се баве иновационом делатношћу

-

Изузимање квалификованог прихода из пореске основице за добит правних лица – IP box режим

- Које услове морам да испуним да бих могао да користим овај подстицај?

- Депоновање измене софтвера

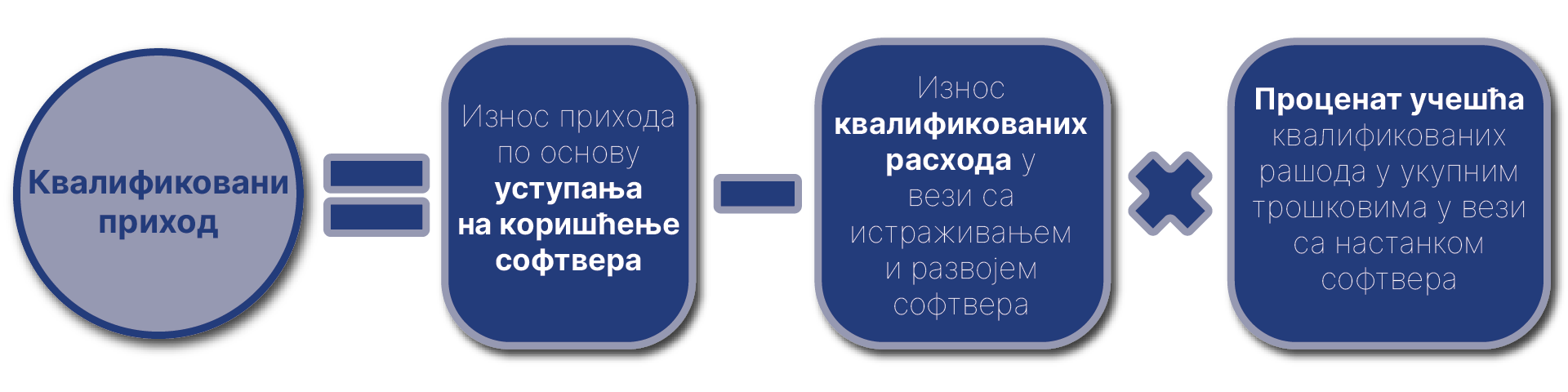

- Квалификовани приход

- Квалификовани рашод који сам имао у вези са развојем софтвера прелази износ прихода које сам остварио од уступања софтвера на коришћење?

- Колико ће моја пореска основица бити умањена?

- Обавеза документовања остварености услова

- Увећање трошкова у вези са истраживањем и развојем у двоструком износу у пореском билансу

-

Подстицаји које можеш да оствариш на основу запошљавања

- Подстицаји које можеш да оствариш на основу запошљавања

- Пореска олакшица за запошљавање нових лица

- Пореска олакшица за зараде које се исплаћују на основу истраживања и развоја

- Пореска олакшица по основу запошљавања новонастањених лица

- Пореска олакшица за запошљавање лица са инвалидитетом

- Право на рефундацију трошкова по основу запошљавања лица са инвалидитетом

- Непорески подстицаји финансирани из буџета

- Додатне пореске олакшице

-

Заштита података о личности (GDPR)

- Шта подразумева заштитa података о личности?

-

Шта се подразумева под “обрадом података о личности”?

- Како се уређује однос између руковаоца и обрађивача - Уговор о обради података

- Које су категорије лица чији се подаци обрађују?

- Која је разлика између законског основа за обраду података и сврхе због које се подаци обрађују?

- Који подаци представљају податке о личности?

- Који услови морају да буду испуњени да би се обрада података сматрала законитом?

- Како се врши прикупљање и обрада података о личности запослених и осталих лица која си ангажовао?

- Израда анализе усклађености пословања са прописима о заштити података о личности (GAP analysis)

- Смернице за усклађивање са обавезама које имаш као руковалац/обрађивач података

- Именовање лица за заштиту података о личности – право или обавеза?

- Садржај евиденције - Ко рукује/обрађује податке? Које податке прикупљате и како их обрађујете? Да ли их преносите у иностранство? Које мере предузимате за заштиту података?

-

Интелектуална својина (ИП)

- Како заштитом интелектуалне својине можеш да унапредиш свој бизнис?

- Како да заштитиш софтвер као ауторско дело?

- Шта значи ауторско право на програму?

- Ангажовао си програмера на пројекту на основу уговора ван радног односа–ко има ауторска права?

- Шта се дешава код раскида уговора о ауторском делу

- Која питања би требало да регулишеш уговором о наруџбини програма?

- Коауторство

- Како можеш да заштитиш свој бизнис?

- Заштита пословне тајне у односу са лицима која нису твоји запослени?

- Шта је уговор о лиценци?

- Порески третман преноса права интелектуалне својине/давања на коришћење програма

- Корисни савети

- Корисне напомене у вези са заштитом софтвера

-

Престанак пословања

-

Како да привремено или трајно престанеш са обављањем предузетничке делатности

-

Привремени престанак обављања предузетничке делатности

- Привремени престанак обављања предузетничке делатности

- Који су ефекти привременог престанка обављања делатности?

- Регистрација привременог прекида обављања делатности при Агенцији за привредне регистре

- Подношење пореске пријаве у случају привременог прекида обављања делатности

- Посебна напомена за труднице и породиље предузетнице

- Наставак пословања након привременог прекида обављања делатности

- Брисање предузетничке радње из регистра

- Стечај предузетника

-

Привремени престанак обављања предузетничке делатности

-

Престанак пословања – друштва са ограниченом одговорношћу

- Престанак пословања – друштва са ограниченом одговорношћу

-

Поступак ликвидације

- Који је први корак у покретању ликвидације?

- Шта би требало укључити у одлуку о ликвидацији?

- Ко доноси одлуку о ликвидацији?

- Када почиње ликвидација?

- Ко може да буде ликвидациони управник и која је његова улога?

- Како ликвидациони управник обавештава повериоце?

- Који су наредни кораци када стигне пријава потраживања?

- Коју још документацију мораш да припремиш у току ликвидације?

- Шта да радиш ако у току ликвидације одлучиш да ипак желиш да наставиш пословање?

- Који су следећи кораци након што исплатиш све повериоце?

- Шта је ликвидациони остатак и како се може расподелити?

- Како да окончаш ликвидацију?

- Како да извршиш брисање друштва код Агенције за привредне регистре?

- Поступак принудне ликвидације

- Стечајни поступак

-

Како да привремено или трајно престанеш са обављањем предузетничке делатности

Квалификовани приход је приход који оствари носиоц ауторског дела по основу накнаде за искоришћавање депонованог ауторског дела (осим накнаде за пренос ауторског права у целини).Квалификовани приход се утврђује за порески период тако што се износ укупних прихода остварених по основу накнаде за искоришћавање депонованог ауторског дела у том пореском периоду умањује за износ квалификованих рашода а затим помножи процентом којим је изражено учешће укупних квалификованих рашода у укупним трошковима који су настали у вези са тим ауторским делом

Користимо кукије како бисмо вам омогућили неометано и лако коришћење сајта. Даљом употребом овог веб сајта, пристајете на употребу кукија.