Порези и доприноси

На овој страници можете видети примере обрачуна пореза и доприноса за ангажовање радника по различитим врстама уговора.

Новчане обавезе зависе од висине уговорене зараде. За сваког запосленог послодавац мора да плати порез на зараду и доприносе за обавезно социјално осигурање: пензијско и инвалидско, здравствено и осигурање за случај незапослености.

Обрачун пореза – Порез на зараду обрачунава се на основицу коју чини бруто зарада (нето зарада увећана за порез и доприносе на терет запосленог) умањена за неопорезиви износ зараде (у 2024. години износи 25.000 динара). Стопу по којој се лична зарада опорезује, као и неопорезиви део зараде можете пронаћи у Закону о порезу на доходак грађана (у 2024. години важећа стопа је 10% али је важно на почетку сваке године проверити да ли је промењена стопа или неопорезиви износ зараде).

Обрачун доприноса – Основицу за обрачун доприноса чини бруто зарада, без умањења за неопорезиви део. Збирну стопу по којој се плаћају доприноси можете пронаћи сабирањем свих стопа датих у Закону о доприносима за обавезно социјално осигурање. У 2024. години збирна стопа доприноса износи 35,05%, али је важно на почетку сваке године проверити да ли су стопе промењене. Важно је напоменути да постоји и минимална и максимална месечна основица за обрачун доприноса. Наиме, најнижа месечна основица за обрачун доприноса износи 35% просечне месечне зараде, док се највиша месечна основица за обрачун доприноса одређује у висини од петоструке просечне месечне зараде остварене у Републици Србији у периоду за претходних 12 месеци, према подацима Републичког завода за статистику (РЗС). Износ најниже и највише основице доприноса објављује министар финансија сваке године. Примера ради, у 2024. години најнижа месечна основица за обрачун доприноса износи 40.143 динара, док је највиши месечни износ за обрачун и плаћање доприноса 573.470 динара.

Доприноси се обрачунавају и плаћају на терет запосленог и на терет послодавца. Међутим, послодавац је тај који у име радника врши саму уплату доприноса за обавезно социјално осигурање (као и пореза – по одбитку). На основицу се примењују следеће стопе, важеће у 2024:

- допринос за пензијско и инвалидско осигурање (ПИО) – укупно 24% (14% на терет запосленог и 10% на терет послодавца),

- допринос за здравствено осигурање – укупно 10,3% (по 5,15% и на терет запосленог и на терет послодавца)

- допринос за осигурање за случај незапослености по стопи од 0,75%, (само на терет запосленог).

Послодавац има обавезу да најкасније до краја текућег месеца обрачуна и исплати зараду запосленом за претходни месец. Такође, запосленом доставља обрачун зараде и припадајућег пореза и доприноса (што се може учинити и електронским путем).

На крају сваког месеца послодавац Пореској управи подноси појединачну пореску пријаву за порез по одбитку (ППП ПД). Пореска пријава се подноси електронским путем.

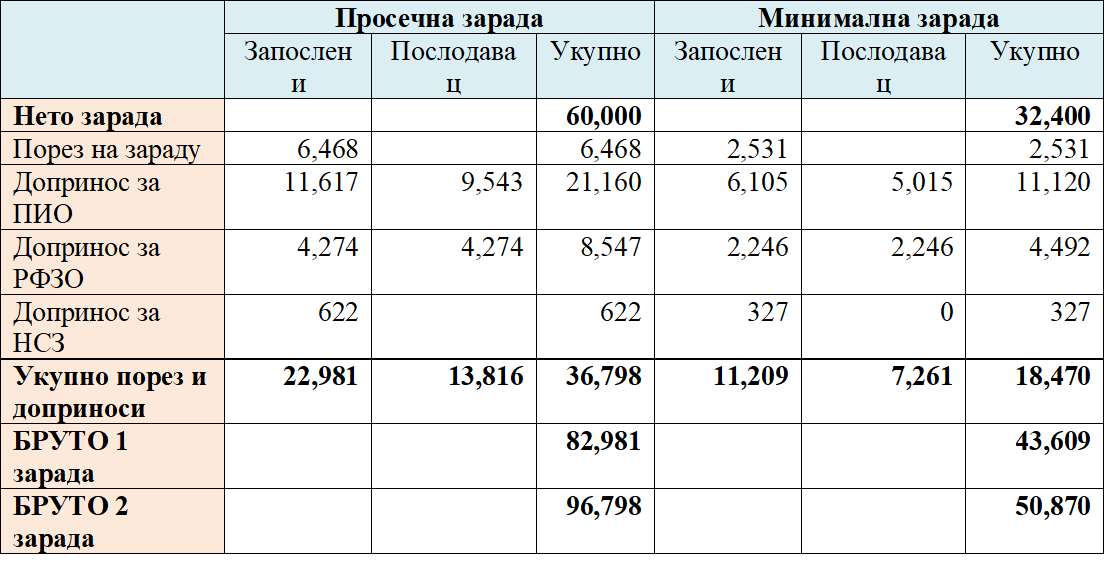

Табела - примери обрачуна пореза на зараду и доприноса за обавезно социјално осигурање

Ако је у питању радно ангажовање ван ван радног односа, новчани износи зависе од врсте уговора, висине уговорене накнаде, као и статуса ангажованог лица (да ли је већ запослен, пензионер, незапослено лице и сл).

Тако, уговором о привременим и повременим пословима може да се ангажује радника преко омладинске или студентске задруге (при чему се поступак опорезивања разликује зависно од тога да ли се ради о лицу које је млађе од 26 година и налази се на школовању или се ради о лицу које је старије од 26 година), незапослено лице или лице које ради код другог послодавца са непуним радним временом, као и корисника старосне пензије. Уговорена накнада представља основицу за обрачун пореза и доприноса. Код ове врсте ангажовања нема смањења пореске основице за обрачун пореза. Такође, у случају да је уговорена накнада нижа од минималне основице, примењује се минимална основица за обрачун доприноса, која се крајем сваке године прописује за наредну годину. Најнижа месечна основица за обрачун доприноса износи 35% просечне месечне зараде остварене у Републици Србији у периоду за претходних 12 месеци, према подацима Републичког завода за статистику (РЗС). Као референтни период узима се октобар претходне године до септембра текуће године. Пореске стопе које се обрачунавају зависе од статуса лица које се ангажује.

Код уговора о делу и уговора о допунском раду примењује се начин опорезивања сличан ангажовању лица млађих од 26 година. Наиме, бруто приход се умањује за одређени проценат нормираних трошкова (који зависи од врсте посла и креће се од 20% до 50% ), при чему постоји могућност умањења и дела стварних трошкова за одређене делатности, па се на тако утврђену основицу примењује стопа пореза на друге приходе од 20% и важеће стопе доприноса.

Ако је лице које послодавац ангажује већ осигурано по другом основу, доприноси за здравствено осигурање и осигурање у случају незапослености се не плаћају. Ако је ангажовано лице пензионер, послодавац има обавезу обрачуна и плаћања доприноса за здравствено осигурање.

Више о овоме:

Постоји више врста пореских олакшица за које се послодавци, зависно од делатности, броја радника и др. могуе определити. Основна карактеристика готово свих пореских олакшица је да се порез и доприноси на зараду запосленог плате, а затим се, након подношења одговарајућих доказа Пореској управи, одређени износ, односно проценат рефундира, тј. враћа послодавцу.

Једна од најчешће коришћених је пореска олакшица за запошљавање нових лица, при чему висина повраћаја плаћеног пореза и доприноса зависи од броја новозапослених радника:

- 65% за запошљавање једног до 9 лица

- 70% за запошљавање 10-99 лица

- 75% за најмање 100 новозапослених лица.

Важно је нагласити да ако се послодавац определи за коришћење одређене пореске олакшице, губи право на коришћење осталих олакшица.

Више о овоме:

Пример основног обрачуна зараде запосленог

Основна месечна бруто зарада = 94.000 динара

Месечни (бруто) износ топлог оброка = 8.000 динара

Месечни (бруто) регрес за годишњи одмор = 10.000 динара

Број пуних година радног стажа код тренутног послодавца = 10 година

Коефицијент за обрачун минулог рада по години стажа = 0,4%

Могући број радних дана у месецу = 22 радна дана

Могући фонд радних часова у месецу = 176 радних часова

Током месеца запослени је радио 22 радна дана, односно 176 радних часова

Увећање зараде по основу минулог рада: 10 год. x 94.000 динара x 0,004 = 3.760 динара

Укупна месечна (бруто) зарада запосленог = 94.000 дин (основна бруто зарада) + 4.000 дин (увећање зараде за рад на дан празника) + 8.000 дин (топли оброк – бруто) + 10.000 дин (регрес – бруто) + 3.760 дин (минули рад) = 119.760 динара

Месечни неопорезиви износ (од 1.1.2024) = 25.000 динара

Основица за обрачун пореза на зараде = 119.760 – 25.000 =94.760 динара

Порез на зараде = 94.760 x 0,10 = 9.476 динара

Допринос за пензијско и инвалидско осигурање (ПИО) на терет запосленог: 119.760 x 0,14 = 16.766 динара

Допринос за здравствено осигурање на терет запосленог: 119.760 x 0,0515= 6.168 динара

Допринос за незапосленост на терет запосленог: 119.760 x 0,0075 = 898 динара

Нето зарада запосленог = 119.760 дин (укупна месечна бруто зарада) – 9.476 дин (порез на зараду) – 16.766 дин (допринос за ПИО на терет запосленог) – 6.168 дин (допринос за здравствено осигурање на терет запосленог) – 898 дин (допринос за незапосленост на терет запосленог) = 86.452 дин

Укупни трошкови послодавца по овом запосленом износе 137.904 динара (86.452 + 51.452 = 137.904)

Упоредни приказ обрачуна зараде у 2023. и 2024. години, у динарима

|

2023. |

2024. |

|

|

Бруто зарада |

119.760 119.760 |

|

|

Неопорезиви износ зараде |

21.712 |

25.000 |

|

Основица за обрачун пореза |

98.048 |

94.760 |

|

Основица за обрачун доприноса |

119.760 |

119.760 |

|

Износ пореза |

9.805 |

9.476 |

|

Износ доприноса на терет запосленог |

23.832 |

23.832 |

|

Износ доприноса на терет послодавца |

18.144 |

18.144 |

|

Укупно порез и доприноси |

51.781 |

51.452 |

|

Нето зарада запосленог |

86.123 |

86.452 |

|

Укупно трошак по запосленом (нето зарада + порез и доприноси) |

137.904 |

137.904 |

|

% пореза и доприноса у односу на нето зараду |

60,1% |

59,5% |

|

|

|

|

Више о овоме:

Табела – поређење новчаних обавеза код уговора о раду и уговора о делу

|

Врста радног ангажовања |

Уговор о раду |

Уговор о делу |

|

|

Новчана примања |

зарада |

новчана накнада за рад |

|

|

накнада зараде због привремене спречености за рад до 30 дана |

не остварује накнаду зараде због привремене спречености за рад до 30 дана |

|

|

|

накнада зараде за време породиљског одсуства и одсуства ради неге детета |

не остварује накнаду зараде за време породиљског одсуства и одсуства ради неге детета |

|

|

|

накнада зараде ради посебне неге детета |

не остварује накнаду зараде ради посебне неге детета |

|

|

|

Накнада трошкова - одлазак и долазак са рада - службени пут у земљи - службени пут иностранство - теренски додатак - топли оброк - регрес за коришћење годишњег одмора |

да |

не |

|

|

Отпремнина при одласку у пензију |

да |

не |

|

|

Трошкови погребних услуга |

да |

не |

|

|

Отпремнина - технолошки или организациони вишак |

да |

не |

|

|

Пореска основица |

бруто зарада умењена за неопорезиви износ |

бруто износ накнаде умањен за нормиране/стварне трошкове |

|

|

Пореска стопа |

10% |

20% |

|

|

Основица за обрачун доприноса за обавезно социјално осигурање |

бруто зарада |

опорезиви приход од уговорене накнаде у складу са Законом о порезу на доходак грађана |

|

|

Доприноси за обавезно социјално осигурање |

|

||

|

Пензијско и инвалидско осигурање (ПИО) |

10% |

24% |

|

|

Здравствено осигурање

|

5,15% |

10,3% (ако је лице осигурано по другом основу, овај допринос се не плаћа) |

|

|

Осигурање за случај незапослености |

0,75% |

не |

|

Инфо пулт

Регистрација

Регистрацијом резервишите свој ницкнаме за коментарисање и добијајте најновије информације из света предузетништва.

Уз подршку Британске амбасаде и у партнерству са Кабинетом председнице Владе Србије, Министарством привреде и Министарством финансија